Parte I. Los principales riesgos y desafíos en ESG para 2023

Tendencias, riesgos y soluciones para tener en cuenta

En 2023, gestionar y reportar sobre criterios de sostenibilidad y ESG o ASG (ambientales, sociales y de gobernanza) mediante datos estandarizados y plataformas digitales innovadoras ya no es una tendencia «deseable» o recomendable. Es una prioridad absoluta para las empresas.

Independientemente del sector, los mercados geográficos o el tamaño de la empresa, el lustro previo (en particular los dos últimos años pospandémicos) han exigido a las empresas -y al sector público- adaptarse, comprometerse y crecer estratégicamente en este ámbito a un ritmo frenético.

No. No se trata de montarse en el tren para no rezagarse y no dejar a nadie atrás. Se trata de una visión genuina por parte de las empresas, con sus colaboradores, clientes y resto de grupos de interés, de que el crecimiento del negocio debe incluir una gestión profesional, tecnológica y con base en análisis de datos de la sostenibilidad -y no se entiende sin la inclusión de ésta-.

Los factores ESG en el propósito del negocio

Afortunadamente en Europa, las Américas y gran parte de Asia, los expertos en sostenibilidad ya no se limitan a discutir la evolución del concepto o nombre de la información no-financiera centrada en criterios ESG. Tampoco se ciñen a recomendar en qué nivel de las organizaciones se toman las decisiones estratégicas, quiénes deberían liderar los compromisos o explicar por qué son indiscutiblemente más competitivas las organizaciones que han sabido enlazar la innovación, la sostenibilidad y la gestión de riesgos a su ADN corporativo.

Cada vez más, el debate del sector se enfoca en cómo medir y reportar de forma estandarizada los indicadores materiales y en cómo participar y financiar la cooperación multisectorial y multilateral para avanzar en el logro de los compromisos globales con base en criterios científicos y la hoja de ruta para una economía descarbonizada.

De igual forma, se otorga prioridad a promover las actuaciones e inversiones con impacto social y medioambiental positivo y con diligencia debida en la gobernanza, en tanto se mitiga el impacto negativo de las operaciones y se planifican los objetivos de negocio según las normativas más recientes y las exigencias de toda la cadena de valor.

Todo esto con el fin de alcanzar una relación intrínseca y coherente entre la gestión ESG y la innovadora gestión de riesgos en seguridad y salud, operacionales y de calidad y cumplimiento. La relevancia del dúo ESG-EHS es cada vez más notoria y aceptada.

En una serie de tres artículos, desde Laragon Sustainability Solutions analizamos los principales riesgos, las tendencias y las posibles soluciones tecnológicas en el mercado para tener en cuenta en la planificación estratégica de la gestión de sostenibilidad, gestión de riesgos y de temas ambientales, seguridad, salud y calidad, así como de cumplimiento normativo para este 2023.

Parte I. Los principales riesgos y desafíos en ESG para 2023

El contexto geopolítico y económico al cierre de 2022, el continuo desarrollo de normativas y estándares, la presión para cumplir con los compromisos adquiridos en la lucha contra el cambio climático, la hoja de ruta de cero neto y el avance en los ODS (Objetivos de Desarrollo Sostenible y la Agenda 2030), así como las expectativas y exigencias de los grupos de interés, plantean desafíos concretos para la gestión de la sostenibilidad, la salud y la seguridad operativa y financiera de las empresas.

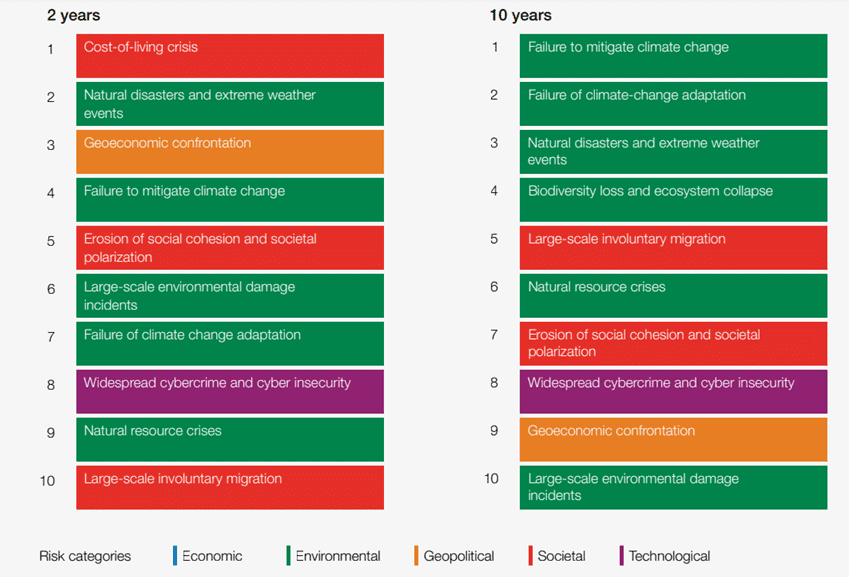

De acuerdo con el Informe sobre los potenciales Riesgos Mundiales para 2023 del Foro Económico Mundial: «riesgo global» se define como la posibilidad de que ocurra un evento o condición que, de producirse, impactaría negativamente y en una proporción significativa al PIB mundial, la población o los recursos naturales.

Fuente: Informe sobre Riesgos Globales 2023 del Foro Económico Mundial

Los resultados de esta encuesta anual, que se han publicado justo antes del encuentro del Foro Mundial en Davos -desde este 16 de enero- después de una pausa de tres años, explican una serie de percepciones tanto de gobiernos como del sector empresarial. El reporte destaca los riesgos que afectarán el desarrollo social, económico, humano y tecnológico este 2023, en dos años y en la próxima década y el nivel de preparación de las economías mundiales para enfrentar dichos desafíos.

El análisis del panorama mundial de riesgos es una herramienta estratégica en el sector de gestión de criterios ESG y EHS. En particular con miras a los próximos dos años y a la ruta hacia 2030.

La percepción de los líderes tanto del sector público como privado coinciden en poner en valor temas medioambientales como la necesidad de mejorar los esfuerzos en adaptación y mitigación del cambio climático, la pérdida de biodiversidad y colapso de los ecosistemas, las respuestas a los desastres medioambientales y la crisis de recursos naturales. Sin embargo, la inmediatez de los temas sociales, geopolíticos y económicos toman preponderancia en los resultados de los riesgos que plantean las crisis actuales.

Las secuelas económicas de la pandemia por COVID-19 y la guerra de Ucrania se aúnan a los niveles insostenibles de deuda e inflación, la crisis del coste de la vida, el aumento de los costes energéticos, la confrontación geoeconómica, la erosión de la cohesión social y la polarización de la sociedad, así como la ciberdelincuencia e inseguridad cibernética y la migración involuntaria a gran escala.

El impacto de múltiples crisis en paralelo

Con este contexto de fondo es clave para las empresas tener en cuenta los cambios en sus objetivos financieros y de sostenibilidad. La crisis de los precios de la energía ha supuesto una mayor dependencia a corto plazo de los combustibles fósiles y menos recursos disponibles para la transición a una economía baja en carbono. Y la transición del sistema energético pese a que ha avanzado lentamente, con el impulso normativo en Europa y Estados Unidos, se prevé que sufra un estancamiento o incluso un retroceso con respecto a los compromisos globales discutidos en la COP26 de Glasgow y la reciente COP27 en Egipto.

Por otra parte, a los temas medioambientales, sociales, de salud y seguridad, y de buen gobierno corporativo, se suma la presión de los organismos reguladores. A nivel global, los esquemas normativos y las regulaciones apuestan por reforzar las exigencias en temas de sostenibilidad, calidad y gestión de riesgos. Un aspecto particularmente relevante para evitar el greenwashing, promover más y mejores estándares de reporte y establecer una divulgación más estricta de objetivos climáticos con base en la ciencia e inversión con criterios ESG.

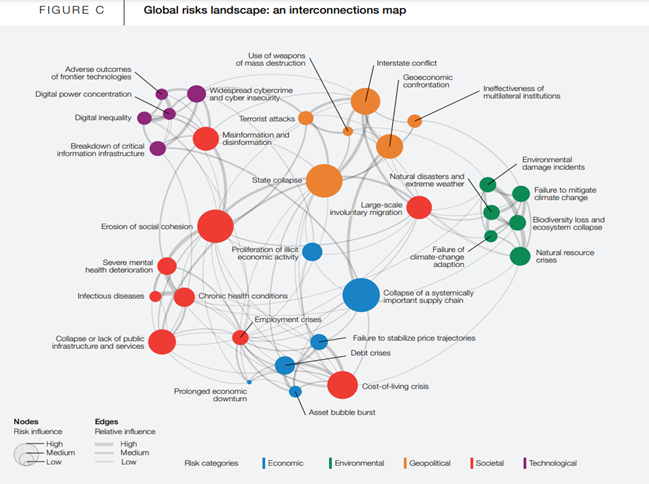

Resulta altamente relevante para el análisis de las tendencias en ESG en este 2023, analizar los riesgos interconectados para el sector empresarial y el inminente riesgo de policrisis. Entendiendo por policrisis, la interacción simultánea de múltiples desequilibrios y trances negativos a escala global y cuyo impacto resulta acumulativo y exponencial.

El deterioro de la cooperación geopolítica entre las principales economías del mundo tendrá en este sentido un efecto dominó en los riesgos a medio plazo, y frenará el avance en los compromisos medioambientales y socioeconómicos previamente establecidos en la hoja de ruta para una economía descarbonizada y en pro del desarrollo sostenible.

Los 5 principales riesgos que requieren un plan de acción inmediato

1. Inflación y crisis del coste de la vida.

Si antes de la pandemia global por COVID-19, el precio de los artículos de primera necesidad como alimentos y vivienda estaba en ascenso a nivel mundial, los costes se incrementaron aún más en 2022, como consecuencia de la guerra en Europa y las interrupciones en los flujos de energía y alimentos procedentes de Rusia y Ucrania. Destaca el informe de riesgos globales del Foro Económico Mundial que, “para frenar los precios internos, unos 30 países introdujeron el año pasado restricciones, incluidas prohibiciones a la exportación, de alimentos y energía, lo que disparó aún más la inflación mundial”. Sumado a esto y a la subida del coste de vida, menos de la mitad de los consumidores están ahora dispuestos a pagar un sobreprecio por un producto en función de sus credenciales de sostenibilidad percibidas. Así lo ha demostrado una nueva encuesta mundial de compradores del Instituto de Investigación Capgemini, la cual revela que son menos los consumidores que se inclinan por las compras sostenibles mientras lidian con la crisis del coste de la vida[1].

Los países de renta baja, por su parte, se enfrentan a múltiples crisis: deuda, cambio climático y seguridad alimentaria, por lo que la actual crisis del coste de la vida podría -si no se implementa un plan de acción y cooperación pertinente- convertirse en una crisis humanitaria más amplia en numerosos mercados dependientes de las importaciones.

2. Crisis de los precios de la energía.

La guerra de Ucrania ha aumentado la demanda sobre los combustibles fósiles, de allí que sea una necesidad imperativa garantizar la resistencia energética y la asequibilidad, al tiempo que se reducen las emisiones. El aumento del precio de los combustibles ha provocado protestas en unos 92 países sólo en 2022, algunas de las cuales se saldaron con disturbios políticos y víctimas mortales, además de huelgas y acciones sindicales[2]. Se eleva así el riesgo de que la actual crisis energética aumente el capital económico, militar y político en múltiples países.

Lamentablemente, en un contexto de altas tensiones geopolíticas, los avances en la mitigación del cambio climático se han visto minimizados. El impulso hacia las energías renovables es cada vez mayor, pero sin la correspondiente disminución de las emisiones mundiales. A pesar del crecimiento de las energías renovables, el uso de combustibles fósiles también se está expandiendo para satisfacer la creciente demanda de energía. De acuerdo con el informe La transición energética: Una agenda región por región para la acción a corto plazo de McKinsey (enlace), “la demanda mundial de energía creció un 14% entre 2011 y 2021, impulsada principalmente por fuentes intensivas en emisiones. Como resultado, las emisiones mundiales relacionadas con la energía han aumentado en la última década alrededor de un 5% y la proporción de energía primaria procedente de combustibles fósiles se ha mantenido prácticamente sin cambios, en un 82%. Se estima que los precios de la energía seguirán siendo un 46% superiores a la media en 2023 en relación con las previsiones de enero de 2022.”

Sin embargo, los expertos en temas de cero neto esperan que las presiones sociales influyan en las decisiones de los reguladores y de los países importadores de energía, para que se continúe promoviendo la inversión en fuentes de energía renovables seguras, más limpias y baratas.

3. Adaptación y mitigación del cambio climático.

Los niveles atmosféricos de dióxido de carbono, metano y óxido nitroso han alcanzado máximos históricos. Las proyecciones de las emisiones de seguir como hasta ahora, hacen muy improbable que se alcancen los objetivos de limitar el calentamiento a 1,5 °C (Acuerdo de París). Pese a la gravedad con base en datos científicos, los esfuerzos por mitigar el cambio climático y adaptarse a él se enfrentan al dilema de la crisis energética, uso de combustibles fósiles y coste de la vida.

Resulta pertinente señalar aquí el análisis del informe del Foro Económico Mundial que apunta: “la falta de avances profundos y concertados en los objetivos climáticos ha puesto de manifiesto la divergencia entre lo que es científicamente necesario para alcanzar el cero neto y lo que es políticamente factible. (…) Sin un cambio político, políticas o inversiones significativas, la interacción la pérdida de biodiversidad, la seguridad alimentaria y el consumo de recursos naturales acelerará el colapso de los ecosistemas, amenazará los medios de subsistencia en las economías vulnerables al clima, amplificará los efectos de las catástrofes naturales y limitará los avances en la mitigación del cambio climático.”

Pese a que los riesgos climáticos y medioambientales protagonizan las percepciones de los riesgos mundiales durante la próxima década, también son éstos para los que se nos considera menos preparados. Entre los temas para tener en cuenta en este apartado en 2023 destacan: la gestión de las emisiones (a declarar y las no declaradas), la participación en el mercado de carbono, la respuesta a un activismo climático cada vez más fuerte, evitar el greenwashing o “lavado verde”, adaptarse al cumplimiento normativo en el reporte de los compromisos hacia la transición a cero emisiones netas y trabajar colaborativamente con los países que dependen en gran medida de las industrias de combustibles fósiles para impulsar una transición justa.

4. Desafíos en la sostenibilidad de la cadena de suministro.

Las crisis de la cadena de suministro de los últimos años ponen en valor la necesidad de resiliencia en sectores industriales y económicos estratégicos. En el contexto de policrisis arriba mencionado, y en especial en Europa por la guerra en Ucrania, las secuelas económicas pospandemia y la actual inflación mundial, se limitan y reducen las cadenas de suministro sostenibles.

Esta contracción de las cadenas de valor aumenta los riesgos concentrados geográficamente, como la escasez de mano de obra, los disturbios civiles, las pandemias y los fenómenos meteorológicos naturales. Además, las crisis en desarrollo impactan negativamente las perspectivas de financiación de algunos avances tecnológicos en esta área como: innovaciones en las materias primas cultivadas en laboratorio, el seguimiento de las mercancías a través de la tecnología blockchain y la extracción y gestión de residuos electrónicos.

5. Crisis en empresas de tecnología

Las grandes tecnológicas se plantean entre los principales desafíos de 2023 la necesidad de centrarse en la eficiencia operativa e invertir a largo plazo, anticiparse al papel que el software y la infraestructura digital desempeñarán en sectores como la construcción, la energía y la fabricación, y la reflexión profunda de la resiliencia interna y su relación con los trabajadores y colaboradores.

Ha sido un comienzo de año difícil para el sector tecnológico, que sigue luchando contra los temores de recesión. Más de 17.000 empleados han sido despedidos de 18 empresas tecnológicas en lo que va de enero de 2023[3]. Esta cifra se suma a los 153.937 trabajadores tecnológicos despedidos de 1.020 empresas en 2022. Iñigo Fernández Alonso, Senior Executive Director de Technology PageGroup apunta que “en 2022 se han perdido cerca de 150.000 empleos en empresas tecnológicas de todo el mundo, alrededor de un 40% más que todos los puestos de trabajo que desaparecieron con el estallido de la burbuja de las puntocom. Sin embargo, el analista enfatiza que se debe a un reajuste de la demanda de estas compañías tecnológicas, tras el pico generado por la pandemia.”

Satya Nadella, consejero delegado de Microsoft en una reciente entrevista dejó clara la postura de Microsoft, compartida por otros gigantes de IT mundiales: “Este año vamos a tener un ciclo de oferta que va a persistir y un ciclo de demanda clásico; habrá algunas economías que atravesarán una recesión, algunas serán profundas. La próxima etapa es digital, y requiere tanto la innovación del sector privado como la participación del sector público».

La tecnología sin duda es un factor clave para gestionar los potenciales riesgos y enfrentar los retos que presentan las crisis emergentes. Sin embargo, entre otros riesgos que se perciben en esta área, destacan: el desequilibrio en el acceso a la tecnología exacerbará las desigualdades, mientras que los riesgos derivados de la ciberseguridad seguirán siendo una preocupación constante. Junto con el aumento de la ciberdelincuencia, serán cada vez más frecuentes los intentos de interrumpir los recursos y servicios críticos facilitados por la tecnología, y se prevén ataques contra la agricultura y el agua, los sistemas financieros, la seguridad pública, el transporte, la energía y las infraestructuras de comunicación. El sector tecnológico será uno de los objetivos de políticas económicas más potentes y de una mayor intervención regulatoria. Sin embargo, se espera que el desarrollo de tecnologías emergentes continuará a buen ritmo, dando lugar a avances en IA, computación cuántica y biotecnología, entre otras tecnologías.

La falta de preparación para los riesgos a largo plazo supone asumir compromisos cada vez más complejos para los responsables políticos y los líderes empresariales que luchan por hacer frente a crisis simultáneas. De allí que sea imperativo planificar, gestionar adecuadamente la identificación y previsión de riesgos, invertir en la preparación, monitorización y respuesta, y trabajar colaborativamente en la resolución de temas materiales con criterios ESG y de sostenibilidad a lo largo de 2023.

[1] Casi la mitad (44%) de los consumidores afirma estar reduciendo sus gastos generales y solo el 41% de los consumidores de todo el mundo reconoce estar dispuesto a pagar más por un producto que considera sostenible. Se trata de un significativo descenso en comparación con los resultados del informe de 2020, donde el 57% de los consumidores afirmaba pagar precios superiores a la media por productos que percibían como sostenibles. Así se desprende de la segunda edición del Informe anual sobre tendencias de consumo del Instituto de Investigación Capgemini.

[2] Análisis de la encuesta sobre Riesgos Globales 2023 del Foro Económico Mundial

[3] Fuente: Insider Intelligence

En la próxima entrega de la serie, compartiremos las principales cuestiones ESG que consideramos serán tendencia para los profesionales de la sostenibilidad, EHSQ, Cumplimiento normativo y ORM este 2023.