A medida que el telón se levanta para revelar el emocionante futuro empresarial europeo, las empresas nos preparamos para el debut de las Normas Europeas de Información sobre Sostenibilidad (NEIS). A partir del 1 de enero de 2024, estas normas, también conocidas como la versión en español de los Estándares Europeos de Reportes de Sostenibilidad (ESRS), han entrado en juego con el respaldo de la innovadora Corporate Sustainability Reporting Directive (CSRD).

El Reglamento Delegado (UE) 2023/2772, publicado en el Diario Oficial de la Unión Europea el 22 de diciembre de 2023, establece las bases para la implementación efectiva de las NEIS, que son mucho más que simples reglas; son un llamado a la acción para la transformación empresarial en áreas cruciales de sostenibilidad.

Las NEIS son un compendio revolucionario que abarca dos normas transversales y nueve específicas que ya están iluminando el camino hacia una presentación de información más homogénea y esclarecedora en cuestiones medioambientales, sociales y de gobernanza.

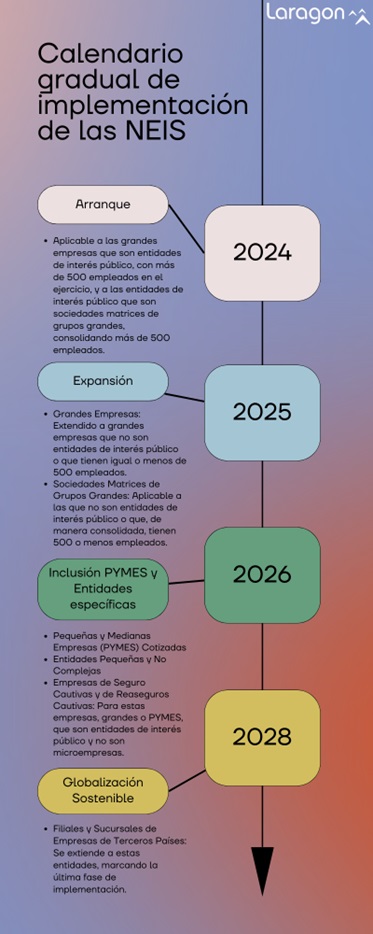

El juego ha comenzado para las grandes empresas y entidades de interés público a partir del pasado 1 de enero de 2024. La implementación progresiva, como establece el artículo 5 de la Directiva CSRD, se traduce en un enfoque gradual para diversas categorías de empresas en años sucesivos, culminando con la inclusión de filiales y sucursales de empresas de terceros países a partir del 1 de enero de 2028.

Las empresas, desde gigantes corporativos hasta pequeñas y medianas empresas, se embarcarán en un viaje hacia una mayor transparencia y toma de decisiones informadas.

La Directiva CSRD, que reemplazó a la Directiva 2014/95/UE, marcó el inicio de este cambio, que radica en la ampliación del alcance y la obligación de presentar informes. Ahora, con la inclusión de las NEIS, adoptadas el 31 de julio de 2023, imponen estándares propios:

- Deben utilizar un formato electrónico único y armonizado para la presentación de la información sobre sostenibilidad, que facilite el acceso, el análisis y la comparación de los datos.

- Deben informar sobre las incidencias de importancia relativa de la empresa en las personas y el medio ambiente, así como sobre los efectos de importancia relativa de las cuestiones de sostenibilidad en el desarrollo, el rendimiento, la situación y las expectativas de la empresa.

- Deben aplicar los principios de presentación de información sobre sostenibilidad establecidos en las NEIS, que incluyen la relevancia, la fiabilidad, la integridad, la claridad, la comparabilidad, la coherencia y la verificabilidad.

- Deben seguir las normas específicas para cada cuestión de sostenibilidad, que abarcan aspectos ambientales, sociales y de gobernanza, y que se basan en los indicadores y las definiciones acordados a nivel internacional.

- Deben proporcionar información contextual y explicativa que complemente los datos cuantitativos y cualitativos, y que ayude a los usuarios a comprender el enfoque, las políticas, las estrategias, los objetivos, los riesgos y las oportunidades de la empresa en relación con la sostenibilidad.

Este detallado calendario refleja el compromiso gradual de los Estados miembros con la adopción de los nuevos requisitos, garantizando una transición ordenada y efectiva hacia un estándar de informes de sostenibilidad más avanzado en Europa.

Actualmente, la Comisión y el Parlamento Europeo están inmersos en el desarrollo de alrededor de cincuenta disposiciones, algunas de las cuales se centran en cuestiones medioambientales y sociales. Entre estas iniciativas, destaca la propuesta de la Directiva sobre Green Claims, diseñada para establecer criterios contra el greenwashing y las declaraciones ambientales engañosas. En el 2023, la Presidencia española del Consejo de la UE y el Parlamento Europeo llegaron a un acuerdo provisional sobre un reglamento de restauración de la naturaleza. Esta medida tiene como meta principal la restauración de al menos el 20% de las zonas terrestres y marinas de la UE para 2030, abarcando todos los ecosistemas que requieran restauración hasta el año 2050. Esta medida busca impulsar la conservación de la biodiversidad, mitigar el cambio climático, mejorar la calidad del agua y del aire, promover la sostenibilidad a largo plazo y cumplir con los Objetivos de Desarrollo Sostenible, marcando un compromiso significativo con la restauración ambiental y la preservación de los recursos naturales.

Y en este emocionante viaje hacia la sostenibilidad, Laragon, como aliado comprometido con el futuro sostenible, continúa acompañando en el liderazgo hacia un mundo empresarial más responsable y consciente.

Imagen de portada diseñada por Freepik